SUS 1 / 2024

Gute Vorzeichen für Erzeuger

Die guten Schweinepreise haben den Bestandsabbau verlangsamt. Auch für 2024 stimmen das knappe Lebendangebot und die gesunkenen Futterkosten zuversichtlich.

Unser Autor: Dr. Albert Hortmann-Scholten, Landwirtschaftskammer Niedersachsen

Die gute Nachricht vorweg: Auch im laufenden Jahr können die deutschen Schweinehalter aller Voraussicht nach mit auskömmlichen Preisen rechnen. Denn der Bestandsabbau hat durch das freundliche Marktumfeld zuletzt zwar spürbar an Schwung verloren. Die Krisenjahre haben aber nachhaltig das Angebot an Ferkeln und Schlachtschweinen reduziert.

Fazit

Die hohen Preise haben den Bestandsabbau abgepuffert.

Es geben aber weiter viele Sauenbetriebe auf und Ferkel bleiben knapp.

Die Futtermärkte haben sich beruhigt. Nachhaltigkeitsauflagen verhindern weitere Preissenkungen.

Das Lebendangebot in der EU bleibt durch Tierseuchen und Aufkaufprogramme überschaubar.

In den USA und China fahren die Erzeuger schwere Verluste ein.

Brasilien profitiert von einem starken China-Geschäft.

Dass dies nicht nur auf Deutschland, sondern auch auf andere große Schweineproduzenten in der EU zutrifft, gibt unseren Fleischvermarktern den dringend benötigten Rückenwind. Für 2024 wird nämlich erwartet, dass der Schweinefleischverzehr auf nur noch 25,2 kg je Bundesbürger sinkt. Wie gut das Schweinejahr also wirklich wird, hängt maßgeblich von den internationalen Märkten ab.

Bestand stabilisiert sich

Blickt man zunächst auf den deutschen Markt, kann man davon ausgehen, dass sich die Nettoeigenerzeugung im Jahr 2024 nur geringfügig reduzieren wird. Gestützt wird diese Annahme in erster Linie durch die jüngsten Bestandsentwicklungen. So wurden im November 2023 nur noch 21,2 Mio. Schweine gezählt. Angesichts dessen, dass vor zehn Jahren mehr als 28 Mio. Tiere gehalten wurden, zwar eine bedrückende Zahl. Im Vergleich zum Vorjahr ist der Gesamtbestand allerdings nur noch um 150.600 Tiere bzw. 0,7 % gesunken.

Ein ähnliches Bild zeichnet sich in der Ferkelerzeugung ab, die in der Vergangenheit hart vom Strukturwandel betroffen war. Die nationale Sauenherde konnte sich mit circa 1,4 Mio. Tieren nahezu konstant halten. Im Vorjahresvergleich fehlten lediglich 3.800 Sauen, was einem Minus von 0,3 % entspricht.

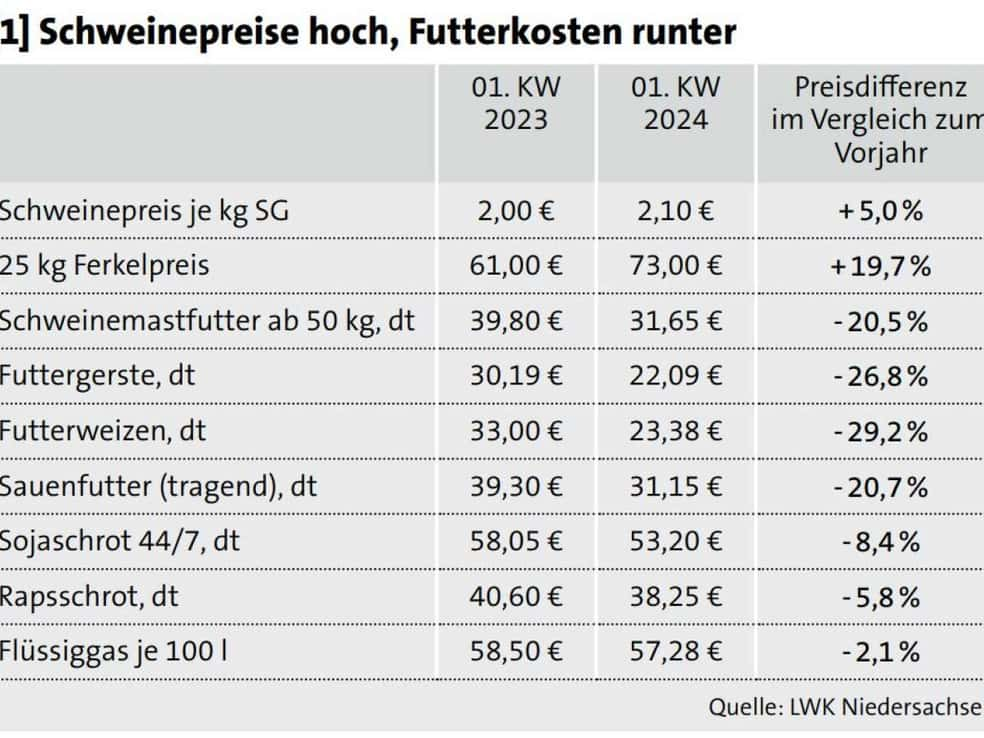

Durch die gesunkenen Rohstoffpreise liegen die Preise für Sauen- und Mastfutter mehr als 20% unter Vorjahresniveau. (Bildquelle: LWK Niedersachsen)

Zur Wahrheit gehört aber, dass sich dieser moderate Bestandsverlust nur damit erklären lässt, dass einige Höfe aus der Selbstbewirtschaftung in die Verpachtung gegangen sind. Denn selbst die guten Preise konnten die Aufgabewelle nicht stoppen. So wurden zuletzt 16.180 schweinehaltende Betriebe gezählt, was ein Minus von 760 Betrieben oder 4,5 % bedeut. Die Ferkelerzeugung für sich betrachtet wies mit 330 Betrieben bzw. 6 % eine noch höhere Aufgabequote auf.

Ferkelpreise konstant hoch

Die Deckungsbeitragsrechnungen belegen zwar, dass die verbliebenen Betriebe ihre biologischen Leistungen weiter steigern. Unterm Strich ist das Ferkelangebot aber weiter rückläufig und reicht kaum zur Bedarfsdeckung. Hinzu kommt, dass die traditionellen Ferkel-Lieferländer, wie Dänemark und die Niederlande, derzeit nicht in der Lage sind, die Versorgungsengpässe aufzufangen.

Das drückt sich auch darin aus, dass der saisonale Preisabschwung zum Jahresende schon wieder überwunden scheint. In der Regel bleibt die Nachfrage nun bis weit ins Frühjahr hoch. Zumal die Einstallbereitschaft nicht nur davon angetrieben wird, dass die Mäster naturgemäß zum Start der Grillsaison schlachtreife Tiere im Stall stehen haben wollen.

Durch die hohen Erzeugerpreise und den teuren Energiebezug wurde kaum Schweinefleisch eingelagert. Dem Verband deutscher Kühlhäuser und Kühllogistikunternehmen (VDKL) zufolge wurde von Januar bis November 2023 in den erfassten Gefrier- und Kühlhäusern durchschnittlich nur halb so viel Schweinefleisch eingelagert wie im Vorjahr.

Getrübt wird der Blick auf die kommenden Monate allerdings von den Umbrüchen in der deutschen Schlachtbranche. Dass sich der niederländische Fleischkonzern Vion kurz und schmerzlos von einigen Schlacht- und Verarbeitungsstandorten trennt, kam zwar nicht völlig unerwartet. Fakt ist aber, dass sich die Rote Seite weiter konzentriert und die großen Schlachtunternehmen noch mehr Marktmacht erhalten. Das macht eine faire Preisfindung nicht einfacher.

Entspannte Futtermärkte

Dennoch fällt das Vermarktungsrisiko deutlich überschaubarer aus als im Vorjahr und das hat auch mit den spürbar gesunkenen Futterkosten (s. Übersicht 1), zu tun. Knapp zwei Jahre nach Ausbruch des Ukraine-Krieges und den damit einhergehenden Verwerfungen auf den Futtermärkten hat sich die Lage entspannt und es greifen wieder bekannte Preismechanismen. So fielen zuletzt die Börsenpreise für Sojaschrote aufgrund umfangreicher Niederschläge in den Anbauregionen Brasiliens und einer gestiegenen Anbaufläche in Argentinien.

Damit nähern wir uns wieder dem Vorkriegsniveau, wobei es nicht mehr allzu viel Spielraum nach unten geben dürfte. Denn seit dem Jahreswechsel muss importiertes Soja nachhaltig und entwaldungsfrei erzeugt worden sein. Im QS-System werden noch weitere Nachhaltigkeitskriterien angesetzt. Ähnlich sieht es im Getreidesegment und bei den Ölschroten aus, die zuletzt auch preislich etwas nachgaben. Hier nehmen die regulatorischen Kosten im Logistikbereich sowie begrenzte Transportkapazitäten zu.

EU: Seuchen drosseln Angebot

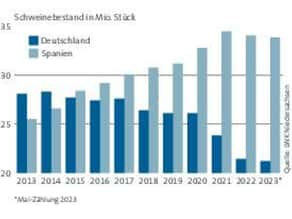

Der EU-Binnenmarkt hat für die deutschen Fleischexporteure einen sehr hohen Stellenwert. Entsprechend aufmerksam verfolgt man die Entwicklungen außerhalb der Grenzen. Besonders im Fokus stehen die Spanier, die uns schon vor Jahren als größten Schweinehalter der EU abgelöst haben (s. Übersicht 2) und der Taktgeber im Markt sind.

Der spanische Schweinebestand ist zwar mittlerweile deutlich größer als der deutsche. Zuletzt war aber auch hier ein Abwärtstrend zu erkennen. (Bildquelle: Driemer)

Doch auch bei den Südeuropäern scheinen die Zeiten des dynamischen Wachstums vorbei zu sein. Neben Umweltproblemen in Intensivregionen wie Katalonien kämpft der Veredlungssektor mit gesundheitlichen Problemen. Bereits seit Längerem grassiert in den Beständen die neue PRRS-Variante Rosalia, die vor allem in Sauenbetrieben zu hohen Verlusten führen. Einen Impfstoff gibt es bislang nicht. Und es kommt noch schlimmer. Jüngst wurde erstmals ein bisher nur in Asien vorkommender Typ des Circovirus bei spanischen Wild- und Freilandschweinen nachgewiesen.

Von der Afrikanischen Schweinepest (ASP) ist Spanien zwar bislang verschont geblieben, dafür hat es im vergangenen Jahr fünf weitere Mitgliedstaaten getroffen. Damit ist die Seuche jetzt in 20 EU-Ländern nachgewiesen worden. Und durch den drastischen Anstieg der Ausbrüche in osteuropäischen Hausschweinebeständen liegen die Fallzahlen deutlich über dem Vorjahresniveau. Das wird das Lebendangebot insbesondere in stark betroffenen Ländern wie Polen spürbar reduzieren.

Während die Niederlande und Belgien durch neue Aufkaufprogramme ihre Produktion bzw. Exportüberschüsse weiter reduzieren und damit den EU-Schlachtschweinemarkt entlasten, wagt Deutschland wieder einen Blick auf die Drittlandmärkte. Nach der ASP-bedingten Vollsperrung laufen aktuell aussichtsreiche Gespräche mit u. a. Südkorea, den Philippinen und Japan über eine Wiederaufnahme des Schweinefleischhandels.

US-Preise unter 1 €/kg SG

Sobald sich allerdings Deutschland und die anderen großen EU-Schweinefleischproduzenten auf den Weltmärkten bewegen, müssen sie sich in einem extrem harten Wettbewerb beweisen. Die wichtigsten Ausfuhrländer wie die USA, Kanada oder Brasilien liefern sich aggressive Preiskämpfe. Gleichzeitig nimmt China als mengenmäßig wichtigstes Importland aufgrund der angeschlagenen Wirtschaftslage und der schlechten Konsumentennachfrage weniger Ware auf.

Schaut man zunächst in die USA, fallen die schwachen Erzeugerpreise ins Auge. Seit Dezember 2023 liegen sie bei umgerechnet unter 1 € pro kg Schlachtgewicht (SG). Die Inlandsnachfrage ist sehr überschaubar und die Überhänge können bei anhaltend hohen Schlachtzahlen nicht abgebaut werden. Vorläufigen Zahlen der Iowa State University zufolge haben die Erzeuger im letzten Quartal 2023 Verluste von umgerechnet 15 bis 31 € je Schwein eingefahren.

Da passt es ins Bild, dass die jüngste Dezember-Zählung einen deutlichen Bestandsabbau zeigt. So verringerte sich der Sauenbestand im Vergleich zum Vorjahr um 1,8 %. Experten gehen davon aus, dass sich die Zahl der Sauen bis zum 1. März 2024 um weitere 100.000 Tiere reduziert. Da sich im angrenzenden Kanada ähnliche Entwicklungen ergeben, ist aber damit zu rechnen, dass sich die US-Preise im Jahresverlauf erholen.

Positiver blickt Brasilien auf das vergangene Jahr. Hier sind Erzeugung und Export spürbar gewachsen. Und auch wenn die Preise zuletzt nachgaben und aktuell bei rund 1,68 €/kg SG liegen, dürfte sich dieser Trend in 2024 fortsetzen. So soll die Produktion wie im Vorjahr um rund 1 % zulegen. Dem Export wird ein Sprung von über 6 % zugetraut.

Chinas Hunger lässt nach

Die Zuversicht beruht auf den niedrigen Produktionskosten und der Annahme, dass die Chinesen aufgrund der politischen Spannungen die Südamerikaner den EU-Exporteuren vorziehen. Erst im letzten Dezember inspizierte eine chinesische Delegation mehrere brasilianische Fleischunternehmen. Aktuell sind bereits 15 Schlachthöfe und Fleischverarbeiter für den China-Export zugelassen.

Fakten

0,7 %

Bestandsabbau in Deutschland zwischen November 2022 und 2023

20 %

günstigere Futterkosten

45 €

verlieren die Betriebe in China pro Schwein

Die Importnachfrage der Volksrepublik konzentriert sich allerdings auf weniger wertvolle, dafür preiswerte Teilstücke. Denn die chinesischen Fleischvermarkter kämpfen mit einer einkommensbedingt schwachen Inlandsnachfrage. Normalerweise zählen die Monate Januar und Februar durch das chinesische Neujahrsfest zu den Saisonhöhepunkten. Davon kann in diesem Jahr keine Rede sein. Da auch das 23.000 t umfassende staatliche Aufkaufprogramm zur Preisstützung wenig Wirkung zeigte, ist die Stimmung unter den Schweinefleischproduzenten angespannt. Sie sollen aktuell umgerechnet 27 bis 45 € pro Schwein zusetzen.

Auch wenn Deutschland Stand heute nicht nach China liefern darf, könnten diese Entwicklungen zum Dämpfer für den hiesigen Schweinemarkt werden. Denn EU-Produzenten mit hohen Exportüberschüssen und starkem China-Geschäft, wie Spanien und Dänemark, neigen in solchen Situationen dazu, unseren Markt als Überdruckventil zu nutzen.